Bankaların “bizim de maliyetlerimiz yüksek” yalanı

Bankacılık yapısı yüzlerce yıldır aynı aslında. Fazla parası olandan topla parayı, ihtiyacı olana ( şahıs, firma, devlet .. vb ) sat. Aradan da faiz, ücret, komisyon, kar payı adına ne derseniz deyin paylarını almak üzerine kurulu. Bankaların üç ana para kaynakları mevcut.

Özkaynakları yani banka kurulurken koyulan para ve yıllarca üzerine eklenen karları; piyasadan ve devlet kurumlarından aldıkları paralar ( kısaca Mevduat ) ve yurt dışı finans / banker simsarlarından topladıkları borç ( sendikasyon kredisi ) denilen paralardan oluşmaktadır.

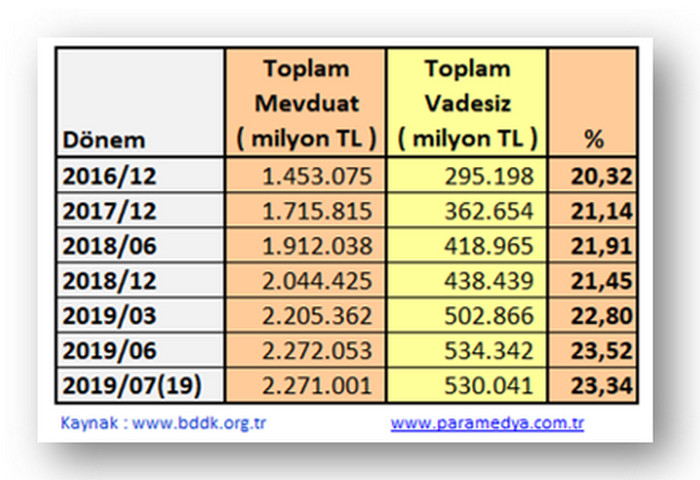

Çoğu ülkede olduğu gibi bizdeki bankalarda da Kaynakların ağırlğı toplanan paralarda yani Mevduatlardan oluşur. Bu günlerde, Bankaya gidip kredi istediğinizde ve faiz oranının yüksekliğinden şikayet ettiğinizde klasik cümle ile karşılaşırsınız. “Biz de % 20’den para topluyoruz % 25-30’dan satıyoruz, çok değil o kadar giderimiz var %1-2 bize kalıyor” gibisinden cümleleri Papağan gibi tekrarlarlar. Bir defa bu cümle koca bir yalan ve öyle ellerindeki mevduat maliyetleri çok daha altındadır. Aşağıdaki tabloya dikkatlice bakalım. Toplanan Mevduatların % 23’ünden fazlası bir defa Vadesiz Mevduattan oluşuyor. Maliyetsiz vatandaştan, firmalardan, devletten toplanan paralar bize faizi ile satılıyor kısaca. Ellerindeki paranın beşte biri maliyetsiz kısaca. Ve bu oran giderek artma eğilimi gösteriyor. Laf değil rakam sokuyoruz gözlere

Ağırlık Vadesiz kaynağı Vatandaşın kendisi

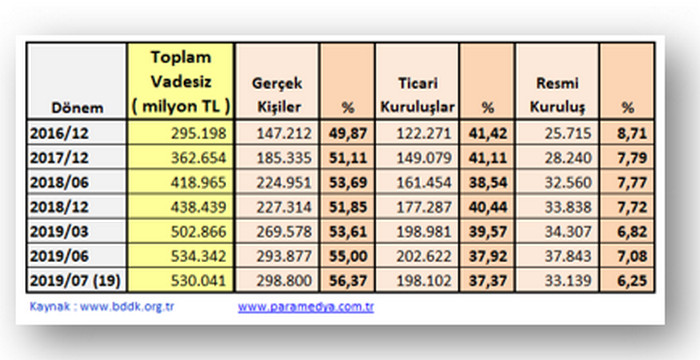

Bankalardaki Vadesiz Mevduatın kimlerden geldiğine baktığımızda %55’den fazla bir kısmı Vatandaşın mevduatı. Halkın yani. Bankalar halkın parasını halka satıyor üstede faiz / kar payı alıyor; aldığı yetmiyor, kredi komisyonları, sigorta derken kredinin önemli bir kısmını da peşin geri veriyoruz. Vadesizin önemli bir kısmı da Ticari İşletmelerden geliyor. Bu oran yaklaşık % 40’larda. Resmi kurumlarda ise %6’lara kadar düşmüş durumda.

Hem para topla hem Devlet Güvence versin, iyi iş

Vatandaşın Bankalara emanet ettiği paralarda bankanın yapısına bakılmaksızın 150 bine kadar mevduatlar Devlet Güvencesi altında ( bu günlerde artırılması da gündemde ). Vatandaş devlete de güvenerek bu bankalarda para tutuyor bir bakıma. Yetmiyor Bireysel Emeklilik ( BES ) gibi ürünlere devlet de destek veriyor. Hoş özel sektörün sattığı bir ürüne niçin destek verir anlamış değilim. Destek vereceksen bu ürünler Kamu Bankalar aracılığı ile olmalı, bu fonlar da sadece Kamu Bankalarında toplanmalı diye düşünürüm. Konuyu dağıtmadan devam edelim.

Devlette kaynak niçin azaldı

Uluslararası alanda bol ve ucuz kaynağın konjonktürel olarak sona ermesinin üzerine Devlet harcamaları malum son yıllardaki sık seçimler nedeni ile Mali ve Parasal Politikalardaki Disiplinden uzaklaşılması gibi nedenler üst üste gelince bu günlere gelindi. Şu an Kamu otoritesi Kaynak bulmak için her yolu dener duruma gelmiş durumda. Güncel olduğu için yazıyorum; Kıdem Tazminatlarına vatandaş emekli olana kadar el konulmasından tutun da, Firmaların çalışanın kıdem tazminatını şimdiden Devletin Fonlarına vermesi; Bireysel Emeklilik ( BES ) zorunlu tutularak ek kaynak yaratılması güncek konular. Ek vergi, artırılan cezalar, kesilen sosyal yardımlar Devletin Kaynak arayışlarının sonucu gündemdedir. Benim gibi alın terimizi Devlete emanet ettiğimiz halde zamanında maaş alamayıp, Emeklilikte Yaşa Takılanların ( EYT ) hak ettikleri emeklilik maaşları sorunu bile Kaynak yokluğuna bağlandı.

Kaynak ise buyurun size Kaynak

Bankalardaki vadesiz Kaynağın önemli bir kısmı ( % 56 ) vatandaştan, devletin kaynağını da ekleyince % 60’ları geçmektedir. Gidip Devlet bu paraya el koysun demiyoruz. Ama Bankaların da bu kaynağı maliyetsiz alıp kredi olarak satması ve buradan çok ciddi karlar elde etmesi gibi bir durum var ortada. Önerimiz Bankalardaki Vadesiz Mevduata denk gelen kısmım munzam karşılıklarının ( * ) artırılması ve buradaki mevduattan devlet ek kazanç elde etmeli. Sonuçta TCMB aldığı bu munzam karşılıkları bankalara kaynak olarak geri aktarıyor. Burada Vatandaşın, firmaların, direkt Kamu kurumlar aracılığı ile Devletin bankalara emanet verdiği Vadesizin kaynaktan Devlet gerekli payını almalıdır. Kamu yararı adına bunu da yapmalıdır.

Bankalar ağlamayı iyi biliyor

Bakmayın öyle bankaların “Karımız düştü” diye sızlandıklarına. Kazançlarınız normal olsa Üst Yöneticilere ayırdığınız ödemeler anlarca milyon TL olamazdı. Bazı Bankalarda Karın % 25-30’u Üst Yöneticilere ödenmesini bana kimse açıklayamaz, açıklayamıyorlar da. Bazı bankalarda her bölgeye bir GMY düşüyor. Ballı börek olmuş makamlar. Kamu banka üst yöneticilerini hep birlikte eleştirdik, yabancı / özel bankalar farklı mı bazıları aile çiftliği olmuş. Dayılar, amcalar, yeğenler, damatlari gelinler karşılıklı bankalarda akraba terfileri almış başını gitmiş. Saadet zinciri ( Titan ) kurulmuş. Bence BDDK 3. Derece akraba bağı dahil bir akraba operasyonu yapsın, Banka üst yöneticilerine kendileri bile şaşıracak. Bazı aileler aile boyu Banka üst yöneticisi olmuş. Hoş ailenin genlerinde var ise biz boşuna yazmış oluyoruz. Her mum kendi dibini aydınlatamaz. Bazen bakar kör oluruz hayata. Kısaca, “Eyy Devlet, Kaynağı vatandaşın cebinde arama, biraz da Paranın kaynağında ara” derim.

( * ) Munzam Karşılık ( Zorunlu Karşılık ) : Bankaların topladıkları Mevduat için, TCMB tarafından belirlenen oranda Merkez Bankası’nda bulundurmak zorunda oldukları mevduatların oranını ifade eder. Para Politikası araçlarındandır.

Erol TAŞDELEN

Tasdelen34@gmail.com